今年以来,很多人的账户已经感受到了资本市场的起伏。以往稳健不赔钱的银行理财产品,在《关于规范金融机构资产管理业务的指导意见》过渡期结束后,已经“净”去了。3月份有2000多只产品跌破净值,另有1000只产品濒临“破净”。

安全且有一定收益的保险产品,在全球经济处于下行周期,投资收益预计将持续下降的当下,是极具价值的。其中,终身寿险的增长尤其具有代表性。

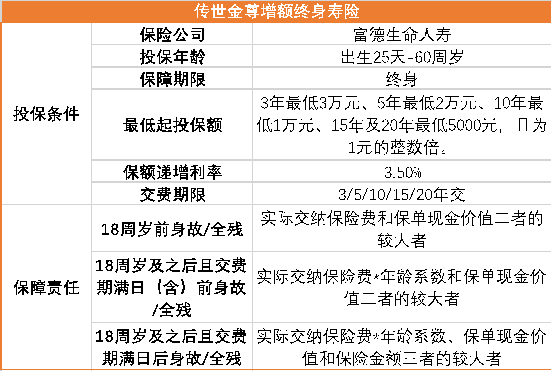

顾名思义,增额终身寿险不仅是保障终身寿险的理财规划工具,也是逐年增加保额的理财规划工具。而且现金流更加灵活,通过“减保”可以获得减少的保额对应的现金价值。

增良终身寿险凭借其独特的优势,今年走上了保险公司的“C位”。客户如何在浩如烟海的产品中选择一款好的增良终身寿险?

我们盘点了市场上的许多产品,总结出三个精选关键词:盈利性、灵活性和功能性。近日,富德生命人寿为增加传世金额度,推出终身寿险。结合以上三个关键词,来评价传世黄金是否值得选择。

现金价值的功能1:孩子的人生规划

新手父母往往会给刚出生的宝宝准备一笔钱,用来照顾宝宝的生活。但是直接把钱存银行,以后不一定能实现预期的增值。如果放入风险更高的金融工具,连钱都存得越来越少。此时,增加的终身寿险可以通过现金价值帮助父母。

以一个女宝家庭为例。父母从0岁开始购买“传世金像”终身寿险,每年交12000元,10年。女儿10岁时,保单现金价值为132236元,超过累计缴纳的保费。女儿25岁步入社会,保单现金价值已经达到221608元,可以缓解职场新手的生活压力。随着时间的推移,保险单的现金价值不断上升。当女儿需要退休时,保单的现金价值已经累积到70多万,可以最大程度的保障老年生活的富足。具体演示如下:

现金价值的功能2:养老储备

除了为宝宝的人生积累一笔财富外,“传世金像”附加保险新福家庭养老保险还可以帮助职场人规划自己的退休生活。

信福时嘉养老保险从被保险人生存至70岁,每年支付基本保险金额2%的附加险。同时在70岁、80岁时给付附加险基本保险金额的1倍,90岁时给付附加险基本保险金额的5倍,99岁时给付附加险基本保险金额的10倍。

比如,30岁的张女士为自己投保了“传世金像”,每年赔付5万,10年。同时增加新福时嘉的养老保险,每年缴纳1万元,10年。从55岁到75岁期间,张灿女士每年通过减少保险获得6万元作为旅行基金。到她75岁时,保单还有25.5万元的现金价值。同时,张灿女士通过附加养老保险,从70岁到105岁每年领取生存保险金2042.8元,70、80岁领取生日金10.2万元,90岁领取生日金51.1万元,99岁领取生日金102.1万元。

随着保单现金价值的不断复利和增值,以及灵活的保险扣减机制,张灿女士拥有了一份精彩的退休生活。

现金价值的功能三:财富传承

俗话说“保持爱情不欠债。”对于企业家和高净值家庭来说,如何将财富安全地传递给下一代,也是他们最关心的问题之一。寿险作为一种继承工具,不仅可以按保额积累财富,还可以通过受益人实现定向继承。

比如55岁的王先生给自己投保了“代代相传”,每年交300万,5年。同时增加新福时嘉养老保险,每年缴费60万,5年。王先生交5年保费时,保单账户现金价值达到1806.3万元,已超过所交保费1800万元,得益于主险前期现金价值高,具有保值增值功能。

从70岁开始,王粲先生每年从保单中领取34200元生存保险金,用于日常开支。同时,他在70岁和80岁时收到171万元生日礼金,90岁时收到855万元,99岁时收到1710万元。此时,王先生共收到3009.6万元,账户上还有5846.4万元,共计8856万元,是总保费的4.92倍。

如果王先生现金流出现困难,还可以利用主险附加险进行保单贷款,最高可达保单现金价值的80%,既能快速解决资金周转需求,又不影响保障功能。

与同类产品相比

以30岁的被保险人为例,不同缴费方式在不同时间的内部收益率如下:

在比较中,我们主要选择目前市场上收益处于第一、第二梯队的增额型终身寿险产品。从上图可以看出,在5年缴费的情况下,“传世金尊”在保单35岁时的IRR为3.37%,处于行业顶尖水平;随着时间的增长,“代代相传金尊”的现金价值显示出爆发力,IRR不断逼近3.5%的上限,内部收益率处于行业同类产品前列。10年交费,“代代相传”的内部收益率与第一、第二梯队的平均水平相差不大。所以,如果短期想交费,长期期望保单现金价值增加,“代代相传”在同类产品中更有竞争力。

从现金价值与累计保费的比例对比,从上图可以看出,无论是5年缴费期还是10年缴费期,保单中的现金价值都能在缴费期结束时平摊保费,5年缴费期的早期产品收益在同类产品中处于前列位置。保费回收时间越早,可支配资金的弹性越高。

背后的公司靠谱吗?

买保险不仅需要产品本身的性价比,更需要产品背后公司的实力。富德生命人寿是一家全国性的专业寿险公司,成立于2002年,总部位于深圳。目前公司注册资本117.52亿元,总资产超过4800亿元。目前,公司拥有35家分公司,1000多家分公司及其服务网点,并十一次入选“亚洲品牌500强”。

综合评估

在综合现金价值和灵活性上,“代代相传”在同类产品中更胜一筹。尤其是如果你想追求更高的收益率,建议选择短期支付。

“传世金尊”增额终身寿险搭配附加信福时嘉养老保险后,不仅可以在需要资金时降低主险的保额,还可以持续复利,使尚未减少的剩余现金增值,还可以利用年金保险按时定额领取,现金流源源不断,在同类产品中独树一帜。特别是生日金的负债,投保人70岁80岁时一次性缴纳附加险基本保额,90岁时缴纳附加险基本保额的5倍,99岁时缴纳附加险基本保额的10倍,在长期养老储备方面非常有优势。

终身寿险这种“世代相传的金像”,具有安全稳定的长期收益和寿险的杠杆作用,非常适合想要储备子女教育基金、养老金和财富传承的人群。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

广东省委网信办相关领导、广东省游戏行业协会常务理事陆,广东省律师协会未成年人保护...

感谢IT家庭用户钻石之窗和夕阳商城的线索传递!OPPO官方宣布将为EncoX2和...

今年戴尔的明星产品XPS13Plus在中国上市时,戴尔曾发文介绍这款笔记本的工业...

今年618,消费者可以在天猫国际海淘的同时“种草”。5月31日,天猫国际推出淘宝...

哈华通今日跌9.20%,全天换手率54.26%,成交4.76亿元,振幅11.59...